Les Heures supplémentaires

1/ DEFINITION

Une heure supplémentaire est une heure de travail effectuée par le salarié, au-delà de la durée légale.

Les heures supplémentaires doivent être stipulées sur le contrat de travail ou la convention collective. Leur mise en place incombe uniquement à l'employeur, le salarié ne peut en aucun cas l'exiger. De plus, le refus par le salarié de les exécuter constitue une faute passible de sanction disciplinaire pouvant aller jusqu'au licenciement.

Si un nombre d’heures supplémentaires n’est pas limité sur le contrat de travail ou la convention collective, l’employeur a la faculté de décider unilatéralement de réduire ou supprimer les heures supplémentaires.

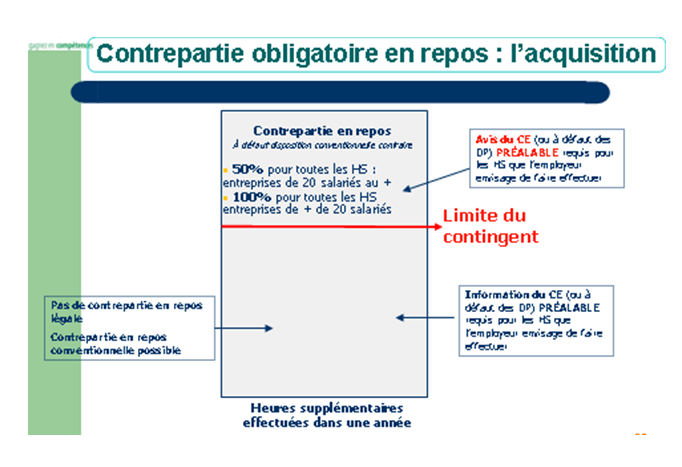

Les heures supplémentaires doivent faire l’objet d’une information préalable auprès du CE ou des DP.

L’ensemble des salariés bénéficie des heures supplémentaires. Elles sont décomptées par semaine civile pour les salariés ; et par forfait annuel en heures ou en jours pour les cadres et cadres dirigeants.

Le bulletin de paie doit mentionner le nombre d'heures supplémentaires effectuées au cours du mois ainsi que les taux de majoration correspondants.

2/ CONTREPARTIES HEURES SUPPLÉMENTAIRES

Sont comptabilisées dans le contingent annuel, fixé par accord de branche ou d’entreprise, les heures effectuées au-delà de 35 heures par semaine.

Pour les entreprises non couvertes par un accord collectif, le contingent est fixé, par décret, à 220 heures par an et par salarié.

L’employeur doit régulièrement informer le salarié du nombre d’heures acquises au moyen d’un « document annexé au bulletin de paie ».

L’accomplissement des heures supplémentaires prévoit des contreparties rémunérées ou pas en faveur du salarié .

Salariés exclus du contingent annuel :

- Salariés non soumis à la législation sur la durée du travail (ex : cadres dirigeants)

- Salariés en convention de forfait heures annuel

- Salariés en convention de forfait jours annuel

- Dans la limite du contingent de 220 heures annuel.

Si les heures supplémentaires sont rémunérées :

- 25 % de majoration pour les 8 premières heures (de 35 à 43 h)

- 50 % au-delà (à partir de la 44° h)

- Taux de majoration différents, à condition de respecter un minimum de 10 %, peuvent être prévus par convention ou accord collectif

La base de calcul des heures supplémentaires doit tenir compte de compte toutes les primes qui constituent la contrepartie directe du travail fourni (primes dimanche et jours fériés, d’assiduité, de rendement, primes de danger, froid, pénibilité, …).

Si les heures supplémentaires ne sont pas rémunérées, une partie ou la totalité des heures peut être compensée par un repos compensateur équivalent (RCE) – si prévu par un accord d’entreprise ou une convention de branche - calculé comme suit :

- Si HS payées 25%= RCE de 125% soit 1h15

- Si HS payées 50%=RCE de 150% soit 1h30

Si le RCE remplace en totalité les heures supplémentaires et leur majoration : ces heures supplémentaires ne s’imputent pas sur le contingent annuel d’heures supplémentaires (de même que les heures supplémentaires pour travaux urgents et celles correspondant à la journée de solidarité dans la limite de 7 heures).

- Au-delà du contingent de 220 heures annuel.

La contrepartie obligatoire en repos (COR) est obligatoire, calculé comme suit :

- 50% du nombre d’heures effectuées, dans les entreprises de moins de 20 salariés

- 100% du nombre d’heures effectuées, pour les entreprises de plus de 20 salariés

S’il n’y a pas d’accord collectif, la contrepartie obligatoire en repos (COR) s’applique ainsi :

Ouverture du droit : à partir de 7 h de repos

- Information du salarié sur une annexe au bulletin de paye avec indication que le repos doit être pris dans un délai de 2 mois

- La demande doit être formulée au moins 1 semaine à l’avance et l’employeur répond dans les 7 jours

- Un report est possible si l’employeur le demande ; dans ce cas, l’employeur fixe une autre date au salarié

- Possibilité de report pour impératifs liés au fonctionnement de l’entreprise, après consultation des DP (proposer alors une nouvelle date au salarié dans le délai de 2 mois)

- En l’absence de demande, les droits ne sont pas perdus : l’employeur doit demander au salarié de prendre le repos dans le délai d’un an

- Le repos peut être pris par journée ou demi-journée à la convenance du salarié

- Remarque : rien n’interdit de prendre les repos pendant l’été ou sur une période accolée à une période de congés payés

- Si le contrat de travail prend fin avant la récupération des jours de repos, le salarié reçoit une indemnité en espèces correspondant à ses droits acquis.

NB : La période de repos est assimilée à du temps de travail effectif et ne doit entraîner aucune diminution de rémunération

3/ REGIME FISCAL ET SOCIAL

- Avant le 1er août 2012, les heures supplémentaires sont exonérées d’impôts

- Après le 1er août 2012, les heures supplémentaires sont intégralement soumises à l’impôt sur le revenu

- Toutes les heures supplémentaires effectuées depuis le 1er septembre 2012 sont intégralement soumises aux cotisations salariales de Sécurité Sociale (sauf exceptions).